O Cliente era soldador e trabalhou desde muito cedo, possuindo, inclusive, a carteira de menor. Durante sua carreira, exerceu atividades periculosas, consideradas como atividades especiais. Após completar o período exigido para se aposentar, dirigiu-se ao posto do INSS e requereu o benefício.

O funcionário do INSS confirmou que o Cliente havia completado o período exigido para a concessão da Aposentadoria, incluindo período advindo da conversão de tempo especial em comum, e orientou-o a aguardar em casa o trâmite do processo administrativo até ser chamado.

Devido à necessidade, o Cliente precisou continuar trabalhando enquanto aguardava a aprovação do benefício. No entanto, infelizmente sofreu um acidente que resultou na perda de alguns membros de seu corpo. Por esse motivo, retornou ao posto do INSS para verificar o andamento de sua aposentadoria, mas, para sua infeliz surpresa, foi informado de que seu pedido havia sido indeferido por falta de contribuição:

Na verdade, o INSS desconsiderou as condições em que o serviço fora prestado, redundando na extração, no cálculo, do acréscimo oriundo do enquadramento na tabela de conversão de lampo de serviço especial em tempo de serviço comum, acarretando perda de ordem de 40% do tempo tido como especial.

Aborrecido com esse acontecimento, o Cliente contratou o Escritório Vasconcellos Rudge para requerer a concessão da Aposentadoria Especial e o pagamento dos valores atrasados com juros.

Na contestação, o INSS tentou descaracterizar o período especial em que o Cliente trabalhou, sob o argumento de que as atividades por ele exercidas não eram insalubres, além de alegar a prescrição quinquenal da ação.

Na réplica, o Escritório Vasconcellos Rudge reforçou a defesa, argumentando que, em um trecho do Processo Administrativo, era possível verificar que o próprio INSS havia reconhecido o tempo especial trabalhado pelo cliente e sua consequente conversão em tempo comum, garantindo-lhe o direito à aposentadoria:

Inicialmente, cabe ressaltar que o próprio INSS reconheceu, quando da requisição de aposentadoria do Autor, seu direito à aposentadoria com conversão do tempo especial em comum, conforme se depreende da contagem de tempo de serviço presente às fls.26/27 dos presentes autos, onde as empresas e (…) aparecem sob o código 25, referente à contagem especial.”

O Escritório Vasconcellos Rudge obteve vitória na 1ª instância. No entanto, o INSS recorreu, alegando que a utilização de Equipamentos de Proteção Individual supostamente neutralizaria os efeitos da atividade insalubre, descaracterizando, assim, o tempo especial.

Nas contrarrazões, o Escritório Vasconcellos Rudge diligentemente ressaltou ao INSS que bastaria o formulário SB-40 para a caracterização da atividade especial:

Vale ainda dizer que não obstante o MM Juiz a quo lembrar ao Apelante que durante o período trabalhado naquelas empresas, bastaria ao Autor portar os formulários SB-40, com a declaração do trabalho exercido em regime especial, como foi o caso, para

que a Autarquia estivesse obrigada a esse reconhecimento e à respectiva concessão do benefício, sendo certo igualmente, ainda a teor da lei, que aqueles formulários dispensavam a apresentação de laudos técnicos ou outros documentos para que o direito à conversão do tempo laborado em regime especial em comum fosse efetuada.”

Em parecer técnico, o MPF se manifestou favoravelmente ao cliente nos mesmos termos da decisão de 1º grau, e o Escritório Vasconcellos Rudge obteve outra vitória na 2ª instância:

Ante o exposto, CONHEÇO DA REMESSA OFICIAL e da APELAÇÃO CÍVEL e, com fulcro no art. art. 557 do CPC, NEGO-LHES SEGUIMENTO.”

O INSS então apresentou a planilha de cálculos a ser paga ao Cliente. No entanto, por conter erros, o Escritório Vasconcellos Rudge habilmente impugnou os cálculos e requereu uma nova apresentação:

Requer-se desde já a intimação a Autarquia-Ré para proceder à revisão da planilha de cálculos apresentada.”

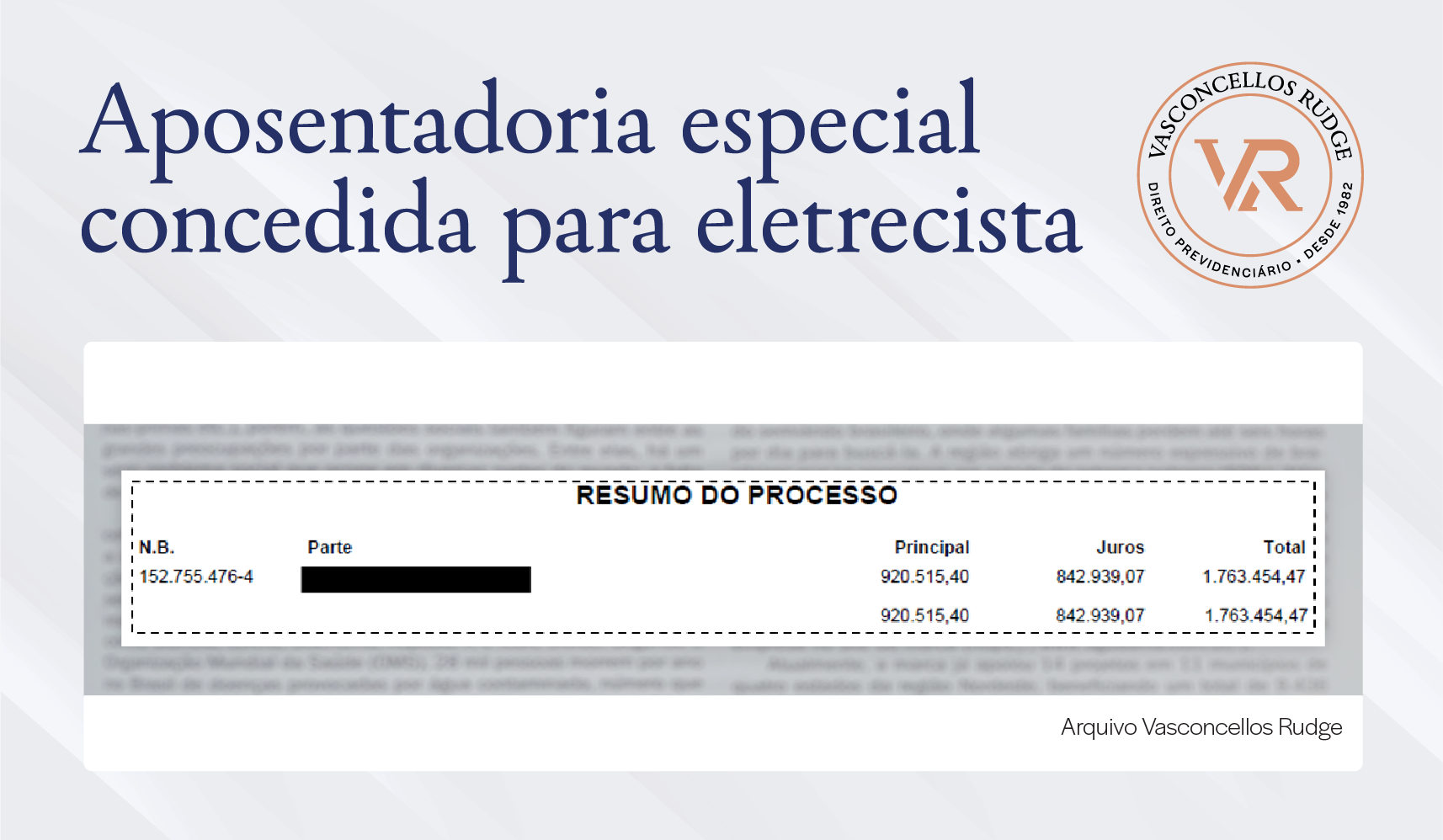

Com a prática reiterada de atrasar o pagamento e tentar fazer o Cliente perder seu direito, o Escritório Vasconcellos Rudge lutou bravamente por anos para garantir o valor justo. Com êxito, ao final alcançou a substancial quantia de quase R$ 2 milhões de reais pagos ao Cliente: