Descubra quem tem direito, quais são os critérios e como garantir o benefício.

Sumário

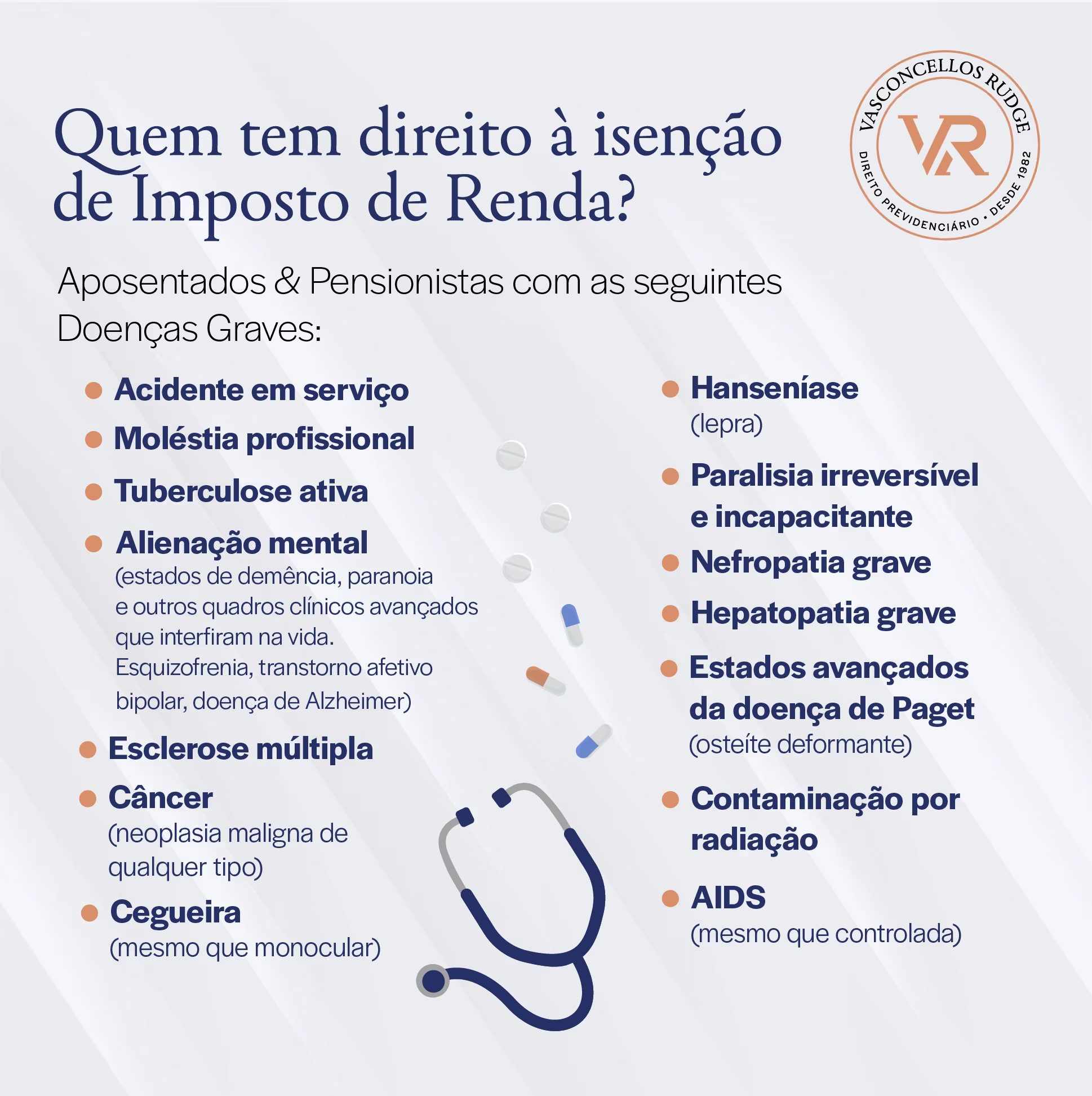

Quem tem direito e quais rendimentos são isentos de importo de renda?

Doenças Graves: tem direito à isenção as pessoas com as seguintes doenças graves elencadas, independentemente do estágio ou grau da doença:

- Moléstia Profissional: Essas enfermidades são reconhecidas pela legislação como acidentes de trabalho, que podem ser o acidente no trabalho de fato ou ainda acidentes no trajeto ou as doenças ocupacionais. São doenças que possuem relação direta com o exercício da profissão ou as condições do ambiente de trabalho. Elas surgem devido à exposição prolongada a agentes físicos, químicos, biológicos ou a condições inadequadas de trabalho.

- Outras Doenças Graves: a justiça tem entendido que a lista de doenças prevista na lei é “taxativa”, ou seja, mesmo que a pessoa comprove que possui uma outra doença grave, caso ela não possa ser enquadrada no rol das doenças elencadas, não há direito à isenção de imposto. Entretanto, há algumas doenças graves não relacionadas na lista que podem trazer condições que se enquadram na relação legal, conforme:

- Artrite Reumatoide e Acidente Vascular Cerebral: embora não constem no rol de doenças, pode resultar em paralisia irreversível e incapacitante, uma das condições que permitem a isenção.

- Mal de Alzheimer: a justiça tem reconhecido o direito à isenção considerando que a doença conduz a demência e alienação mental.

Rendimentos Isentos: Aposentadoria + Pensão por Morte + Pensão Alimentícia oriundos do direito de família + complementação de aposentadoria recebida de entidade de previdência complementar, Fundo de Aposentadoria Programada Individual (Fapi) ou Programa Gerador de Benefício Livre (PGBL)

- Isenção Automática: Se o Aposentado e Pensionista recebe até o limite de isenção da Receita Federal (R$ 2,8 mil por mês em 2025) ele já estará automaticamente isento de pagar Imposto de Renda. Apenas se o valor do benefício for superior a esse limite que passa a valer a pena requerer a isenção por doença grave.

Rendimentos NÃO Isentos: salários, aluguéis e outros.

Quais são os detalhes importantes?

Início Doença: há direito mesmo que a doença tenha sido contraída antes ou depois da Aposentadoria/Pensão.

Data de Início da Isenção: a partir da data em que a doença foi contraída. Portanto:

- Se Doença Iniciou Após Início do Benefício: direito à isenção se inicia na data constante no laudo.

- Se Doença Iniciou Antes do Início do Benefício: direito à isenção se inicia na data da Aposentadoria ou Pensão.

- Laudo Médico: se não constar no laudo a data em que a doença foi contraída, o direito à isenção se inicia na data de emissão deste laudo.

Infelizmente os entes públicos não costumam aceitar laudos de médicos particulares pois consideram necessário “laudo pericial emitido por serviço médico oficial, da União, dos Estados, do Distrito Federal e dos Municípios”. Entretanto, a justiça entende diferente, uma vez que considera que exames e declarações de médicos especialistas particulares são suficientes para provar e conceder a isenção por moléstia grave.

Validade Isenção: o benefício tributário concedido não tem prazo de validade e é mantido para sempre.

Os Órgãos Previdenciários recorrentemente negam a isenção sob o fundamento que a doença não seria contemporânea à data do pedido ou, então, porque não haveria mais sintomas. Entretanto, a justiça, via de regra, considera indevido tal exigência, pois entende que não há necessidade de demonstrar a contemporaneidade dos sintomas da doença nem o retorno da enfermidade.

Solicitação de Isenção na Via Administrativa: o interessado pode solicitar a isenção do IR na via administrativa (por exemplo, no INSS ou no RioPrevidência), mas importante saber que (i) não haverá reembolso retroativos dos últimos anos pagos de imposto, (ii) o laudo médico exigido deve ser de origem oficial e (iii) se exige que a doença esteja se manifestando a época do pedido.

Solicitação de Isenção na Via Judicial: é possível entrar direto na justiça sem ter solicitado a isenção pela via administrativa anteriormente, tendo em vista o entendimento da justiça que se presume a existência de pretensão resistida do Órgão Público, uma vez ser notório o posicionamento equivocado destes Órgãos que a restituição devida do imposto seria a partir da data do requerimento administrativo, ao invés da data do início da doença.

Aposentados & Pensionistas

Está na dúvida se seu direito foi respeitado?

Analisamos se INSS ou RIOPREVIDÊNCIA aplicaram corretamente a lei ao seu benefício previdenciário.

Está na dúvida se seu direito foi respeitado?

Analisamos se INSS ou RIOPREVIDÊNCIA aplicaram corretamente a lei ao seu benefício previdenciário.

Atendimento humano e on-line para todo o Brasil

Regramentos resumidos acima derivam da Lei nº 7.713/88, de 22/12/1988 (Altera a legislação do imposto de renda) e Decreto nº 9.580, de 22/11/2018 (Regulamenta a tributação)